Los pronósticos son una de las herramientas fundamentales para la toma de desiciones dentro de las organizaciones tanto productivas como sin fines de lucro.

Algunas de las áreas en donde se utilizan pronósticos en la industria son la planeación y control de inventarios, producción, finanzas, ventas, comercialización, entre muchas otras.

Las medidas de presición del pronóstico se usan para determinar que tan eficaz es un pronóstico a través del cálculo de su presición con respecto a los valores reales, es decir, búscan obtener una medida de que tan lejos se encuantran los valores pronosticados de los obtenidos en la realidad.

En las siguientes medidas del error, Xt es el valor de la serie de tiempo en el momento t y Pt es el pronóstico para ese mismo momento.

Error

Error Medio

Error Medio Absoluto

Suma de Cuadrados del Error

Suma de Cuadrados del Error Media o Error Cuadrático Medio

Desviación Estandar del Error

Notese que Pt no es la media de las estimaciones o valores pronosticados como se podria pensar. Esto significa que la desviación no se mide respecto de la media, sino que se promedian las desviaciones de las estimaciones respecto a los valores reales.

Error Porcentual

Error Porcentual Medio

Error Porcentual Medio Absoluto

Error Porcentual Medio Cuadrático

U de Theil

Cambio Relativo Pronosticado

Cambio Relativo Real

o en forma abreviada U se expresa de la siguiente manera

Si U > 1 el pronóstico es malo y es mejor utlizar el método de pronóstico del hoy con el ayer Pt+1 = Xt

Si U = 1 el pronóstico es tan bueno o tan malo como utilizar Pt+1 = Xt

Si U < 1 el pronostico es mejor que el obtenido al utilizar el método de pronóstico del hoy con el ayer Pt+1 = Xt

Esto significa que mientras menor sea la U el pronostico será mejor.

Porcentaje de Bateo de McLaughlin

Mientras más cercana este la M a 600 el pronóstico será mejor.

Métodos de Suavización de Series de Tiempo

Promedio Simple

Este método consiste en atenuar los datos al obtener la media aritmética de cierto número de datos históricos para obtener con este el pronóstico para el siguiente periodo. El número de datos a tomar en cuenta para calcular el prodedio es una decisión de la persona que realiza el pronóstico.

Este modelo solo es recomendable para series de tiempo que no presentan patrones de tendencia, estacionalidad, o ciclisidad en los datos.

Promedio Móvil Simple

Esta técnica se utiliza cuando se quiere dar más importancia a conjuntos de datos más recientes para obtener el pronóstico. El pronóstco se obtiene al calcular la media aritmética del conjunto de datos más recientes seleccionado. Cada ves que se tiene una nueva observación se agraga esta al conjunto de datos, y se elimina de éste la observación o dato más antiguo. El número de datos más recientes a considerar en el conjunto de observaciones del cual se calcula la media aritmética es una decisión del analista que realiza el pronóstico; la sensibilidad a los cambios en el comportamiento de la serie se reduce al utilizar un número mayor de observaciones en el conjunto de datos.

Este modelo no maneja muy bien los datos con estacionalidad o con tendencia pero si lo hace mejor que la técnica del promedio simple.

La siguiente ecuación establece el modelo del promedio móvile simple.

Aquí se muestra que el valor pronosticado es igual al promedio móvil.

en donde

PMt es el promedio móvil en el periodo t.

Pt+1 es el valor pronosticado para el siguiente periodo.

Xt es el valor real observado en el periodo t.

n es el número de datos utilizados para el cálculo de la media aritmética.

Tabla 3.1 Valores De Una Serie De Tiempo Mensual.

La gráfica de líneas de los valores de la tabla es la que se muestra en seguida.

Gráfica 3.1 Líneas de Unión Entre Valores De Una Serie De Tiempo Mensual.

Para este ejemplo utilizaremos un promedio de 12 observaciones anteriores a la que se desea pronosticar, es decir el valor de n es igual a 12. La primera observación a la que es posible calcular el promedio esta determinada por el número de observaciones que se desea tomar en cuenta en el promedio como se muestra en la siguiente expresión:

X t = n nótese que t = n

Tenemos que:

n = 12, t = 12, X t = 12, X12, Pt = PMSt-1, P13 = PMS13-1, P13 = PMS12

por lo tanto el pronóstico para la observación correspondiente al momento o periodo de tiempo 13 es P13 = 79.88.

Para el cálculo de los promedios móviles simples de las observaciones posteriores utilizaremos la expresión corta vista con anterioridad, esto lo podemos hacer ya que contamos con el primer promedio móvil simple.

El cálculo del pronóstico para la observación correspondiente al momento de tiempo 14 queda de la siguiente manera:

P14 = 82.54

En la siguiente tabla podemos observar el total de los valores pronosticados obtenidos.

Tabla 3.2 Valores Pronosticados por el Método del Promedios Móvil Simple.

Gráfica 3.2 Gráfica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método del Promedio Móvil Simple.

En la gráfica anterior podemos apreciar como la curva descrita por lo valores pronosticados esta sujeta a menos cambios bruscos de sus valores puntuales, o como se acostumbra decir es mas suave o se suaviza respecto de la curva original de la serie de tiempo. Y también se puede ver como en apariencia sigue el comportamiento de la curva original, para conocer mejor la precisión del pronóstico serie conveniente utilizar alguna de las medidas del error comúnmente usadas y observar la variabilidad de este.

En la siguiente tabla se muestran los resultados obtenidos al calcular las medidas de precisión para el ejemplo anterior.

Tabla 3.3 Medidas de Precisión Obtenidas al Aplicar el Método de los Promedios Móviles Simples.

Promedio Móvil Doble

El método consiste en calcular un conjunto de promedios móviles y en seguida se calcula un segundo conjunto como prodio móvil del primero.

Este método se utiliza para realizar pronósticos de series que tienen una tendencia lineal lineal ya que éste método maneja mejor la tendencia lineal que el “Método del Promedio Móvil Simple” el cual presenta un rezago respecto de la serie original en estos casos.

La siguientes expresión es la ecuación con la cual se calcula el primer promedio móvil.

Con la siguiente expresión se calcula el segundo promedio móvil.

La siguiente expresión se utiliza para calcular la diferencia entre los dos promedios móviles.

La siguiente ecuación es un factor adicional de ajuste.

La siguiente expresión es la que se utiliza para calcular el ponóstico para p periodos hacia el futuro.

en donde

n es el número de periodos en el promedio móvil.

p es el número de periodos a pronosticar.

Ejemplo: Aplicaremos el Método del Promedio Móvil Doble a los datos de la Tabla 3.1 a los cuales les aplicamos ya el “Método del Promedio Móvil Simple”.

En éste caso también utilizaremos una n igual a 12, tanto para el cálculo del primer promedio móvil simple hecho sobre las observaciones de la serie de tiempo, como para el cálculo de segundo promedio móvil simple realizado sobre los valores de la nueva serie de tiempo obtenida de los promedios móviles simples calculados la primera vez.

Como en el caso del método del promedio móvil simple la primera observación a la que es posible calcular el promedio esta determinada por el número de observaciones que se desea tomar en cuenta en éste mismo y se utiliza la misma expresión de ese caso, que es la que se muestra a continuación:

X t = n nótese que t = n

Por lo que tenemos que:

n = 12, t = 12, X t = n, X t = 12, X12, es la primera observación a la cual se puede calcular el promedio de acuerdo al número de observaciones n elegido a ser tomado en cuenta en el promedio de las observaciones anteriores.

El cálculo del primer promedio móvil hecho sobre las observaciones de la serie de tiempo original para la primera observación factible a realizar, se hace como se muestra abajo:

El cálculo para las siguientes observaciones de la serie de tiempo original se puede hacer empleando tanto la forma completa anterior, como la corta que se muestra en seguida para el caso de la observación que sigue en el momento de tiempo t = 13, X13 en este ejemplo.

Una vez teniendo la nueve serie de tiempo formada por los valores de los promedios móviles simples calculados sobre los datos de la serie de tiempo original, se procede a calcular el segundo promedio móvil simple para los datos de esta nueva serie de tiempo de promedios o valores suavizados.

Los valores de esta nueva serie de tiempo son los que se muestran en la siguiente tabla. Nótese que en éste “Método del Promedio Móvil Doble”, estos valores son solo un paso intermedio y no representan los valores pronosticados a diferencia que en el “Método del Promedio Móvil Simple”.

Tabla 3.4 Valores de la Nueva Serie de Tiempo de Promedios Móviles Simples.

El cálculo del segundo promedio móvil simple para la primera observación factible a calcularlo de la nueva serie de tiempo se hace como se muestra en seguida:

Los cálculos posteriores de la nueva serie de tiempo de promedios se pueden realizar empleando la expresión larga o bien la forma corta que se muestra a continuación, para el caso del promedio que sigue en el momento de tiempo t = 24, PMS'24 en este ejemplo.

En la tabla que sigue podemos ver los valores tabulados obtenidos al hacer el segundo promedio móvil simple.

Tabla 3.5 Valores del Segundo Promedio Móvil Simple (PMS’t).

Gráfica 3.3 Gráfica de Líneas de la Serie de Tiempo Original y de las Series Nuevas Resultantes al Calcular el PMSt y el PMS’t.

En esta gráfica observamos que entre la curva descrita por los valores de la serie de tiempo original y la del primer promedio móvil simple (PMSt), existe una diferencia de proporción similar a la que existe entre la curva descrita por los valores del primer promedio móvil simple y la del segundo promedio móvil simple (PMS’t). Es en base a esta observación es que se utiliza la proporción de la diferencia existente entre los dos promedios (PMSt y PMS’t) para estimar los valores reales de la serie de tiempo, ajustando de ésta manera el valor medio o promedio móvil; y así evitar o reducir el rezago que ocurre al aplicar tan solo un promedio móvil simple a series de tiempo que presentan tendencia como ya se había mencionado antes.

Los pronósticos se obtienen como se explica enseguida para el caso del primer pronóstico factible a ser calculado en éste ejemplo:

Primero se calcula el valor de

Segundo calculamos el valor de

Y tercero y último calculamos el valor pronosticado como se ve abajo:

por lo tanto

En la tabla que sigue podemos ver todos los valores pronosticados obtenidos mediante el “Método del Promedio Móvil Doble”.

Tabla 3.6 Valores Pronosticados con el Método del Promedio Móvil Doble.

En la gráfica que sigue podemos observar la serie de tiempo original y la de los valores pronosticados mediante el “Método del Promedio Móvil Doble” para éste ejemplo en particular.

Gráfica 3.4 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método del Promedio Móvil Doble.

En la siguiente tabla podemos ver los valores obtenidos para éste ejemplo de las medidas de precisión más comunes.

Tabla 3.7 Medidas de Precisión Obtenidas al Aplicar el Método del Promedio Móvil Doble.

Suavización Exponencial

Suavización Exponencial Simple

Esta técnica se basa en la atenuación de los valores de la serie de tiempo, obteniendo el promedio de estos de manera exponencial; es decir, los datos se ponderan dando un mayor peso a las observaciones más recientes y uno menor a las más antiguas. Al peso para ponderar la observación más reciente se le da el valor υ, la observación inmediata anterior se pondera con un peso de a (1 - υ), a la siguiente observación inmediata anterior se le da un peso de ponderación de a (1 - υ)2 y así sucesivamente hasta completar el número de valores observados en la serie de tiempo a tomar en cuenta para realizar la atenuación, es decir, para calcular el promedio ponderado. La estimación o pronostico será el valor obtenido del cálculo del promedio. La expresión para realizar el calculo de la atenuación exponencial es la siguiente.

Otra expresión equivalente a esta es la siguiente

otra forma de escribir esta expresión es la siguiente

en donde

es el error ω

El valor de a siempre se encuentra dentro del siguiente rango 0 < a > 1.

Cuando existe una clara y considerable tendencia lineal en los valores observados en una serie de tiempo, los pronósticos obtenidos mediante la suavización exponencial simple quedan rezagados aún al hacer variar el valor de alfa (), para estos casos se utilizan dos diferentes técnicas conocidas como el método de Brown y el de Holt.

En éste método así como también en todos los demás métodos de suavización exponencial que veremos más adelante se requiere de una inicialización, es decir necesitan asignarle un valor inicial a . Ya que si queremos calcular necesitamos conocer el valor de . Si aplicamos la formula para encontrar tenemos que:

como y no existen es imposible obtener el valor de . Por lo que es necesario recurrir a enfoques alternativos para estimar . El número y naturaleza de valores a inicializar depende del método de suavización que se este utilizando. Si los datos son estacionales los valores iniciales para los factores estacionales se pueden calcular empleando algún método de descomposición, en el caso de que no hubiera datos suficientes para aplicar estos métodos, la inicialización de estos factores estacionales puede hacerse en base a estimaciones subjetivas o usando índices estacionales ya conocidos.

El nivel suavizado o promedio S y la componente T de la tendencia se pueden estimar usando una de las siguientes alternativas:

1. – Mínimos Cuadrados. Utilizando la técnica de los mínimos cuadrados podemos estimar los valores iniciales. Como por ejemplo para obtener P1 para el caso del método de la suavización exponencial simple; se podría usar el promedio de los 20 valores inmediatos pasados. Y para el caso del método de una suavización exponencial lineal se podrían obtener los valores de S y T resolviendo la ecuación para una línea recta obteniendo la ordenada al origen y la pendiente usando éstas como valores paramétricos iniciales es decir como los parámetros iniciales para S y T. Esto mismo se podría hacer en el método de la suavización exponencial amortiguada.

2. – Retropredicción. Esta es la técnica empleada en la metodología de Box – Jenkins, pero también es posible utilizarla en los métodos de suavización exponencial. Esto consiste en invertir la serie de tiempo y comenzar el proceso de estimación a partir del último valor es decir el más reciente y terminarlo con el primer valor, es decir el valor más antiguo. De esta manera se obtendrán pronósticos o estimaciones para métricas para los primeros datos de la serie de tiempo que pueden ser utilizadas como valores iniciales para realizar el pronóstico de la serie de tiempo cuando se calcula éste de la manera normal, es decir empezando por el dato más antiguo al más reciente.

3. - Arbitraria. Cuando no se disponen de datos suficientes para estimar los valores iniciales o cuando el analista no considera de suma importancia disponer de valores iniciales muy apegados a la realidad, se pueden utilizar valores arbitrarios como valores iniciales para un método en particular de acuerdo al criterio del analista que realiza el pronóstico. Como por ejemplo para la suavización exponencial simple se podría utilizar como valor inicial:

como otro ejemplo para la suavización de Holt o para el suavizamiento amortiguado se podrían usar los valores siguientes como valores iniciales:

Finalizando los ejemplos para la suavización de Winters podríamos asignar como valores iniciales los que se muestran a continuación:

en donde y son los valores desestacionalizados de y .

A continuación ilustraremos la aplicación del método de la suavización exponencial simple mediante el ejemplo siguiente.

Ejemplo: Para éste usaremos los datos de la Tabla 1.2 vista con anterioridad la cual muestra los valores observados de una serie de tiempo mensual estacionaria.

Como valor de inicialización de P1 usaremos el primer valor observado en la serie de tiempo, es decir X1, que en este caso es 48. A alfa le asignaremos un valor de 0.5. Entonces el cálculo para el primer valor a pronosticar es:

para queda como sigue abajo:

y de ésta misma manera se hace para calcular el resto de los pronósticos para los periodos de tiempo subsecuentes.

En la siguiente tabla se muestran todos los valores pronosticados para el ejemplo que nos ocupa correspondientes a los valores observados de la serie de tiempo original, pero se podría seguir calculando sucesivamente pronósticos para periodos posteriores hasta donde deseáramos.

Tabla 3.8 Valores Pronosticados con el Método de la Suavización Exponencial Simple.

En la gráfica posterior podemos ver cómo la curva descrita por los valores pronosticados sigue muy de cerca de la curva descrita por la serie de tiempo original a la cual que intenta pronosticar.

Gráfica 3.5 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método de la Suavización Exponencial Simple.

A continuación vemos en la tabla de abajo los valores obtenidos para éste ejemplo de las medidas de precisión de uso más frecuente.

Tabla 3.9 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Simple.

Suavización Exponencial Simple de Respuesta Adaptativa SESRA

Este método tiene como fin adaptar el valor de a medida que va cambiando el patrón de los datos de la serie de tiempo.

donde,

Error Suavizado

Error Absoluto Suavizado

Error de Pronóstico en el momento

Esta técnica de pronóstico requiere una inicialización de los valores de , , , y

Se pueden utilizar las inicializaciones:

Se debe inicializar de la siguiente manera para evitar indeterminaciones al calcularla.

aunque el valor de n es arbitraria algunos autores recomiendan que n sea igual a 4.

Es importante señalar que los valores sucesivos de varían significativamente si se al utilizar diferentes inicializaciones.

Tabla 3.10 Valores Pronosticados con el Método de la Suavización Exponencial Simple de Respuesta Adaptativa.

Gráfica 3.6 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método de la Suavización Exponencial Simple de Respuesta Adaptativa.

Tabla 3.11 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Simple.

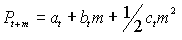

Suavización Exponencial Doble Método de Brown Ajuste a la Tendencia

Este método consiste en realizar dos suavizaciones exponenciales, a partir de las cuales se obtendrá el valor estimado, o pronóstico que buscamos realizar, mediante un cálculo realizado con una expresión sencilla. La primera se aplica a los valores observados en la serie de tiempo y la segunda a la serie atenuada obtenida mediante la primera atenuación.

Debido a que los valores calculados al realizar las dos primeras atenuaciones no son los datos estimados a obtener, es decir, que constituirán las inferencias de los valores que se espera que tome la serie de tiempo en el futuro cercano, usaremos una notación distinta a la de la expresión final con la cual se calculan los valores que constituyen en realidad el pronóstico.

Las expresiones son las siguientes:

donde m representa el número de periodos hacia el futuro del que se pretende hacer el pronostico.

Tabla 3.12 Valores Pronosticados con la Suavización Exponencial Doble Método de Brown.

Gráfica 3.7 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con la Suavización Exponencial Doble por el Método de Brown.

Tabla 3.13 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Doble con el Método de Brown.

Al utilizar este método se obtienen valores estimados de la tendencia que son muy sensibles a las variaciones aleatorias, debido a que se utiliza una sola constante de atenuación. Esta situación que no es deseable que se presente es la que Holt intenta resolver al proponer el siguiente modelo.

Suavización Exponencial Ajustada a la Tendencia por el Método de Holt

Esta técnica también conocida como el método de los dos parámetros de Holt atenúa en forma directa la tendencia y la pendiente al utilizar una constante de atenuación diferente para cada una de ellas.

Con esta ecuación se atenúa la serie en forma exponencial de manera similar a como se hacia en el caso de la suavización exponencial simple, la diferencia radica en que se agrega un término para tomar en cuenta la tendencia.

La ecuación con la cual se estima la tendencia es la que sigue.

La estimación de la tendencia es calculada al obtener la diferencia entre los valores sucesivos de la atenuación exponencial , ya que estos se atenuaron con fines de aleatoriedad, su diferencia constituye una estimación de la tendencia de los datos.

Y al final se obtiene el pronóstico para m periodos hacia el futuro por medio de la posterior expresión matemática.

en donde para las anteriores expresiones:

Es el valor atenuado.

Es la constante de atenuación de los datos de la serie de tiempo.

Es el valor real de la serie de tiempo en el periodo t.

Es la constante de atenuación utilizada para estimar la tendencia.

Estimación de la tendencia.

Es el número de periodos a pronosticar en el futuro.

Es el pronóstico de m periodos hacia el futuro.

Suavización Exponencial Cuadrática Método de Brown

Este método se utiliza cuando se presenta una tendencia no lineal en la serie de tiempo, ya que las técnicas estudiadas con anterioridad arrojan resultados con un elevado error al intentar pronosticar este tipo de comportamiento en los datos.

Esta técnica consigue buenos resultados al pronosticar este tipo de series al realizar tres suavizaciones como se muestra a continuación en las expresiones matemáticas para realizar el cálculo de pronóstico.

Primera suavización

Segunda suavización

Tercera suavización

Intercepto

Pendiente de la serie de tiempo

Parámetro de no linearidad de segundo órden

Pronóstico para el periodo

Como inicialización podemos usar:

Suavización Exponencial Triple Método de Winter

Ajuste a la Tendencia y a la Variación Estacional

Este método se utiliza cuando además de presentarse una tendencia lineal en la serie de tiempo, hay también un patrón de comportamiento de tipo estacional o periódico en los datos o valores de la serie de tiempo. Esta técnica es una extensión del método de Holt ya que incorpora una ecuación para calcular una estimación de la estacionalidad.

La estimación de la estacionalidad está dada por un índice estacional que se multiplica por la constante de atenuación

, sumándose después a la estimación anterior . que se multiplica por . Las siguientes expresiones matemáticas son las utilizadas para hacer los cálculos en esta técnica de pronóstico.

Atenuación de la serie de tiempo.

.

Estimación de la tendencia.

.

Estimación de la estacionalidad.

.

Pronóstico para p periodos en el futuro.

.

En donde:

. Es el nuevo valor atenuado suavizado.

. Es la constante de atenuación que toma valores en el intervalo .

. Es la nueva observación o valor real de la serie en el momento t.

. Es la constante de atenuación de la estimación de la tendencia y toma valores en el intervalo . Es la estimación de la tendencia.

. Es la constante de atenuación de la estimación de la estacionalidad y toma valores en el intervalo . Es la estimación de la estacionalidad.

. Es el número de periodos a pronosticar en el futuro.

. Es la longitud de la estacionalidad.

. Es el pronóstico para p periodos en el futuro.

Reflexión: "No solo del copia y pega vive el sitio, sino de de los clics del usuario también."

Los pronósticos son una de las herramientas fundamentales para la toma de decisiones dentro de las organizaciones tanto productivas como sin fines de lucro.

Algunas de las áreas en donde se utilizan pronósticos en la industria son la planeación y control de inventarios, producción, finanzas, ventas, comercialización, entre muchas otras.

Las medidas de presición del pronóstico se usan para determinar que tan eficaz es un pronóstico a través del cálculo de su presición con respecto a los valores reales, es decir, búscan obtener una medida de que tan lejos se encuantran los valores pronosticados de los obtenidos en la realidad.

En las siguientes medidas del error, Xt es el valor de la serie de tiempo en el momento t y Pt es el pronóstico para ese mismo momento.

Error

Error Medio

Error Medio Absoluto

Suma de Cuadrados del Error

Suma de Cuadrados del Error Media o Error Cuadrático Medio

Desviación Estandar del Error

Nótese que Pt no es la media de las estimaciones o valores pronosticados como se podria pensar. Esto significa que la desviación no se mide respecto de la media, sino que se promedian las desviaciones de las estimaciones respecto a los valores reales.

Error Porcentual

Error Porcentual Medio

Error Porcentual Medio Absoluto

Error Porcentual Medio Cuadrático

U de Theil

Cambio Relativo Pronosticado

Cambio Relativo Real

o en forma abreviada U se expresa de la siguiente manera

Si U > 1 el pronóstico es malo y es mejor utlizar el método de pronóstico del hoy con el ayer Pt+1 = Xt

Si U = 1 el pronóstico es tan bueno o tan malo como utilizar Pt+1 = Xt

Si U < 1 el pronostico es mejor que el obtenido al utilizar el método de pronóstico del hoy con el ayer Pt+1 = Xt

Esto significa que mientras menor sea la U el pronostico será mejor.

Porcentaje de Bateo de McLaughlin

Mientras más cercana este la M a 600 el pronóstico será mejor.

Métodos de Suavización de Series de Tiempo

Método de Promedio Simple

Este método consiste en atenuar los datos al obtener la media aritmética de cierto número de datos históricos para obtener con este el pronóstico para el siguiente periodo. El número de datos a tomar en cuenta para calcular el promedio es una decisión de la persona que realiza el pronóstico.

Este método solo es recomendable para series de tiempo que no presentan patrones de tendencia, estacionalidad, o ciclisidad en los datos.

Método de Promedio Móvil Simple

Esta técnica se utiliza cuando se quiere dar más importancia a conjuntos de datos más recientes para obtener el pronóstico. El pronóstco se obtiene al calcular la media aritmética del conjunto de datos más recientes seleccionado. Cada ves que se tiene una nueva observación se agraga esta al conjunto de datos, y se elimina de éste la observación o dato más antiguo. El número de datos más recientes a considerar en el conjunto de observaciones del cual se calcula la media aritmética es una decisión del analista que realiza el pronóstico; la sensibilidad a los cambios en el comportamiento de la serie se reduce al utilizar un número mayor de observaciones en el conjunto de datos.

Este método no maneja muy bien los datos con estacionalidad o con tendencia pero si lo hace mejor que la técnica del promedio simple.

La siguiente ecuación establece el modelo del promedio móvile simple.

Aquí se muestra que el valor pronosticado es igual al promedio móvil.

en donde

PMt es el promedio móvil en el periodo t.

Pt+1 es el valor pronosticado para el siguiente periodo.

Xt es el valor real observado en el periodo t.

n es el número de datos utilizados para el cálculo de la media aritmética.

Tabla 3.1 Valores De Una Serie De Tiempo Mensual.

La gráfica de líneas de los valores de la tabla es la que se muestra en seguida.

Gráfica 3.1 Líneas de Unión Entre Valores De Una Serie De Tiempo Mensual.

Para este ejemplo utilizaremos un promedio de 12 observaciones anteriores a la que se desea pronosticar, es decir el valor de n es igual a 12. La primera observación a la que es posible calcular el promedio esta determinada por el número de observaciones que se desea tomar en cuenta en el promedio como se muestra en la siguiente expresión:

X t = n nótese que t = n

Tenemos que:

n = 12, t = 12, X t = 12, X12, Pt = PMSt-1, P13 = PMS13-1, P13 = PMS12

por lo tanto el pronóstico para la observación correspondiente al momento o periodo de tiempo 13 es P13 = 79.88.

Para el cálculo de los promedios móviles simples de las observaciones posteriores utilizaremos la expresión corta vista con anterioridad, esto lo podemos hacer ya que contamos con el primer promedio móvil simple.

El cálculo del pronóstico para la observación correspondiente al momento de tiempo 14 queda de la siguiente manera:

P14 = 82.54

En la siguiente tabla podemos observar el total de los valores pronosticados obtenidos.

Tabla 3.2 Valores Pronosticados por el Método del Promedio Móvil Simple.

Gráfica 3.2 Gráfica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método del Promedio Móvil Simple.

En la gráfica anterior podemos apreciar como la curva descrita por lo valores pronosticados esta sujeta a menos cambios bruscos de sus valores puntuales, o como se acostumbra decir es mas suave o se suaviza respecto de la curva original de la serie de tiempo. Y también se puede ver como en apariencia sigue el comportamiento de la curva original, para conocer mejor la precisión del pronóstico serie conveniente utilizar alguna de las medidas del error comúnmente usadas y observar la variabilidad de este.

En la siguiente tabla se muestran los resultados obtenidos al calcular las medidas de precisión para el ejemplo anterior.

Tabla 3.3 Medidas de Precisión Obtenidas al Aplicar el Método de los Promedios Móviles Simples.

Método de Promedio Móvil Doble

El método consiste en calcular un conjunto de promedios móviles y en seguida se calcula un segundo conjunto como prodio móvil del primero.

Este método se utiliza para realizar pronósticos de series que tienen una tendencia lineal lineal ya que éste método maneja mejor la tendencia lineal que el “Método del Promedio Móvil Simple” el cual presenta un rezago respecto de la serie original en estos casos.

La siguientes expresión es la ecuación con la cual se calcula el primer promedio móvil.

Con la siguiente expresión se calcula el segundo promedio móvil.

La siguiente expresión se utiliza para calcular la diferencia entre los dos promedios móviles.

La siguiente ecuación es un factor adicional de ajuste.

La siguiente expresión es la que se utiliza para calcular el ponóstico para p periodos hacia el futuro.

en donde

n es el número de periodos en el promedio móvil.

p es el número de periodos a pronosticar.

Ejemplo: Aplicaremos el Método del Promedio Móvil Doble a los datos de la Tabla 3.1 a los cuales les aplicamos ya el “Método del Promedio Móvil Simple”.

En éste caso también utilizaremos una n igual a 12, tanto para el cálculo del primer promedio móvil simple hecho sobre las observaciones de la serie de tiempo, como para el cálculo de segundo promedio móvil simple realizado sobre los valores de la nueva serie de tiempo obtenida de los promedios móviles simples calculados la primera vez.

Como en el caso del método del promedio móvil simple la primera observación a la que es posible calcular el promedio esta determinada por el número de observaciones que se desea tomar en cuenta en éste mismo y se utiliza la misma expresión de ese caso, que es la que se muestra a continuación:

X t = n nótese que t = n

Por lo que tenemos que:

n = 12, t = 12, X t = n, X t = 12, X12, es la primera observación a la cual se puede calcular el promedio de acuerdo al número de observaciones n elegido a ser tomado en cuenta en el promedio de las observaciones anteriores.

El cálculo del primer promedio móvil hecho sobre las observaciones de la serie de tiempo original para la primera observación factible a realizar, se hace como se muestra abajo:

El cálculo para las siguientes observaciones de la serie de tiempo original se puede hacer empleando tanto la forma completa anterior, como la corta que se muestra en seguida para el caso de la observación que sigue en el momento de tiempo t = 13, X13 en este ejemplo.

Una vez teniendo la nueve serie de tiempo formada por los valores de los promedios móviles simples calculados sobre los datos de la serie de tiempo original, se procede a calcular el segundo promedio móvil simple para los datos de esta nueva serie de tiempo de promedios o valores suavizados.

Los valores de esta nueva serie de tiempo son los que se muestran en la siguiente tabla. Nótese que en éste “Método del Promedio Móvil Doble”, estos valores son solo un paso intermedio y no representan los valores pronosticados a diferencia que en el “Método del Promedio Móvil Simple”.

Tabla 3.4 Valores de la Nueva Serie de Tiempo de Promedios Móviles Simples.

El cálculo del segundo promedio móvil simple para la primera observación factible a calcularlo de la nueva serie de tiempo se hace como se muestra en seguida:

Los cálculos posteriores de la nueva serie de tiempo de promedios se pueden realizar empleando la expresión larga o bien la forma corta que se muestra a continuación, para el caso del promedio que sigue en el momento de tiempo t = 24, PMS'24 en este ejemplo.

En la tabla que sigue podemos ver los valores tabulados obtenidos al hacer el segundo promedio móvil simple.

Tabla 3.5 Valores del Segundo Promedio Móvil Simple (PMS’t).

Gráfica 3.3 Gráfica de Líneas de la Serie de Tiempo Original y de las Series Nuevas Resultantes al Calcular el PMSt y el PMS’t.

En esta gráfica observamos que entre la curva descrita por los valores de la serie de tiempo original y la del primer promedio móvil simple (PMSt), existe una diferencia de proporción similar a la que existe entre la curva descrita por los valores del primer promedio móvil simple y la del segundo promedio móvil simple (PMS’t). Es en base a esta observación es que se utiliza la proporción de la diferencia existente entre los dos promedios (PMSt y PMS’t) para estimar los valores reales de la serie de tiempo, ajustando de ésta manera el valor medio o promedio móvil; y así evitar o reducir el rezago que ocurre al aplicar tan solo un promedio móvil simple a series de tiempo que presentan tendencia como ya se había mencionado antes.

Los pronósticos se obtienen como se explica enseguida para el caso del primer pronóstico factible a ser calculado en éste ejemplo:

Primero se calcula el valor de

Segundo calculamos el valor de

Y tercero y último calculamos el valor pronosticado como se ve abajo:

por lo tanto

En la tabla que sigue podemos ver todos los valores pronosticados obtenidos mediante el “Método del Promedio Móvil Doble”.

Tabla 3.6 Valores Pronosticados con el Método del Promedio Móvil Doble.

En la gráfica que sigue podemos observar la serie de tiempo original y la de los valores pronosticados mediante el “Método del Promedio Móvil Doble” para éste ejemplo en particular.

Gráfica 3.4 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método del Promedio Móvil Doble.

En la siguiente tabla podemos ver los valores obtenidos para éste ejemplo de las medidas de precisión más comunes.

Tabla 3.7 Medidas de Precisión Obtenidas al Aplicar el Método del Promedio Móvil Doble.

Métodos de Suavización Exponencial

Método de Suavización Exponencial Simple

Esta técnica se basa en la atenuación de los valores de la serie de tiempo, obteniendo el promedio de estos de manera exponencial; es decir, los datos se ponderan dando un mayor peso a las observaciones más recientes y uno menor a las más antiguas. Al peso para ponderar la observación más reciente se le da el valor υ, la observación inmediata anterior se pondera con un peso de a (1 - υ), a la siguiente observación inmediata anterior se le da un peso de ponderación de a (1 - υ)2 y así sucesivamente hasta completar el número de valores observados en la serie de tiempo a tomar en cuenta para realizar la atenuación, es decir, para calcular el promedio ponderado. La estimación o pronostico será el valor obtenido del cálculo del promedio. La expresión para realizar el calculo de la atenuación exponencial es la siguiente.

Otra expresión equivalente a esta es la siguiente

otra forma de escribir esta expresión es la siguiente

en donde

es el error ω

El valor de a siempre se encuentra dentro del siguiente rango 0 < a > 1.

Cuando existe una clara y considerable tendencia lineal en los valores observados en una serie de tiempo, los pronósticos obtenidos mediante el método de suavización exponencial simple quedan rezagados aún al hacer variar el valor de alfa (), para estos casos se utilizan dos diferentes Métodos conocidos como el método de Brown y el de Holt.

En éste método así como también en todos los demás métodos de suavización exponencial que veremos más adelante se requiere de una inicialización, es decir necesitan asignarle un valor inicial a . Ya que si queremos calcular necesitamos conocer el valor de . Si aplicamos la fórmula para encontrar tenemos que:

como y no existen es imposible obtener el valor de . Por lo que es necesario recurrir a enfoques alternativos para estimar . El número y naturaleza de valores a inicializar depende del método de suavización que se este utilizando. Si los datos son estacionales los valores iniciales para los factores estacionales se pueden calcular empleando algún método de descomposición, en el caso de que no hubiera datos suficientes para aplicar estos métodos, la inicialización de estos factores estacionales puede hacerse en base a estimaciones subjetivas o usando índices estacionales ya conocidos.

El nivel suavizado o promedio S y la componente T de la tendencia se pueden estimar usando una de las siguientes alternativas:

1. – Mínimos Cuadrados. Utilizando la técnica de los mínimos cuadrados podemos estimar los valores iniciales. Como por ejemplo para obtener P1 para el caso del método de la suavización exponencial simple; se podría usar el promedio de los 20 valores inmediatos pasados. Y para el caso del método de una suavización exponencial lineal se podrían obtener los valores de S y T resolviendo la ecuación para una línea recta obteniendo la ordenada al origen y la pendiente usando éstas como valores paramétricos iniciales es decir como los parámetros iniciales para S y T. Esto mismo se podría hacer en el método de la suavización exponencial amortiguada.

2. – Retropredicción. Esta es la técnica empleada en la metodología de Box – Jenkins, pero también es posible utilizarla en los métodos de suavización exponencial. Esto consiste en invertir la serie de tiempo y comenzar el proceso de estimación a partir del último valor es decir el más reciente y terminarlo con el primer valor, es decir el valor más antiguo. De esta manera se obtendrán pronósticos o estimaciones para métricas para los primeros datos de la serie de tiempo que pueden ser utilizadas como valores iniciales para realizar el pronóstico de la serie de tiempo cuando se calcula éste de la manera normal, es decir empezando por el dato más antiguo al más reciente.

3. - Arbitraria. Cuando no se disponen de datos suficientes para estimar los valores iniciales o cuando el analista no considera de suma importancia disponer de valores iniciales muy apegados a la realidad, se pueden utilizar valores arbitrarios como valores iniciales para un método en particular de acuerdo al criterio del analista que realiza el pronóstico. Como por ejemplo para la suavización exponencial simple se podría utilizar como valor inicial:

como otro ejemplo para la suavización de Holt o para el suavizamiento amortiguado se podrían usar los valores siguientes como valores iniciales:

Finalizando los ejemplos para la suavización de Winters podríamos asignar como valores iniciales los que se muestran a continuación:

en donde y son los valores desestacionalizados de y .

A continuación ilustraremos la aplicación del método de la suavización exponencial simple mediante el ejemplo siguiente.

Ejemplo: Para éste usaremos los datos de la Tabla 1.2 vista con anterioridad la cual muestra los valores observados de una serie de tiempo mensual estacionaria.

Como valor de inicialización de P1 usaremos el primer valor observado en la serie de tiempo, es decir X1, que en este caso es 48. A alfa le asignaremos un valor de 0.5. Entonces el cálculo para el primer valor a pronosticar es:

para queda como sigue abajo:

y de ésta misma manera se hace para calcular el resto de los pronósticos para los periodos de tiempo subsecuentes.

En la siguiente tabla se muestran todos los valores pronosticados para el ejemplo que nos ocupa correspondientes a los valores observados de la serie de tiempo original, pero se podría seguir calculando sucesivamente pronósticos para periodos posteriores hasta donde deseáramos.

Tabla 3.8 Valores Pronosticados con el Método de la Suavización Exponencial Simple.

En la gráfica posterior podemos ver cómo la curva descrita por los valores pronosticados sigue muy de cerca de la curva descrita por la serie de tiempo original a la cual que intenta pronosticar.

Gráfica 3.5 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método de la Suavización Exponencial Simple.

A continuación vemos en la tabla de abajo los valores obtenidos para éste ejemplo de las medidas de precisión de uso más frecuente.

Tabla 3.9 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Simple.

Método de Suavización Exponencial Simple de Respuesta Adaptativa SESRA

Este método tiene como fin adaptar el valor de a medida que va cambiando el patrón de los datos de la serie de tiempo.

donde,

Error Suavizado

Error Absoluto Suavizado

Error de Pronóstico en el momento

Esta técnica de pronóstico requiere una inicialización de los valores de , , , y

Se pueden utilizar las inicializaciones:

Se debe inicializar de la siguiente manera para evitar indeterminaciones al calcularla.

aunque el valor de n es arbitraria algunos autores recomiendan que n sea igual a 4.

Es importante señalar que los valores sucesivos de varían significativamente si se al utilizar diferentes inicializaciones.

Tabla 3.10 Valores Pronosticados con el Método de la Suavización Exponencial Simple de Respuesta Adaptativa.

Gráfica 3.6 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método de la Suavización Exponencial Simple de Respuesta Adaptativa.

Tabla 3.11 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Simple de Respuesta Adaptativa.

Método de Suavización Exponencial Doble. Método de Brown Ajuste a la Tendencia

Este método consiste en realizar dos suavizaciones exponenciales, a partir de las cuales se obtendrá el valor estimado, o pronóstico que buscamos realizar, mediante un cálculo realizado con una expresión sencilla. La primera se aplica a los valores observados en la serie de tiempo y la segunda a la serie atenuada obtenida mediante la primera atenuación.

Debido a que los valores calculados al realizar las dos primeras atenuaciones no son los datos estimados a obtener, es decir, que constituirán las inferencias de los valores que se espera que tome la serie de tiempo en el futuro cercano, usaremos una notación distinta a la de la expresión final con la cual se calculan los valores que constituyen en realidad el pronóstico.

Las expresiones son las siguientes:

donde m representa el número de periodos hacia el futuro del que se pretende hacer el pronostico.

Tabla 3.12 Valores Pronosticados con el Método de la Suavización Exponencial Doble por el Método de Brown.

Gráfica 3.7 Grafica de Líneas de la Serie de Tiempo y de su Pronostico Obtenido con el Método de la Suavización Exponencial Doble por el Método de Brown.

Tabla 3.13 Medidas de Precisión Obtenidas al Aplicar el Método de la Suavización Exponencial Doble por el Método de Brown.

Al utilizar este método se obtienen valores estimados de la tendencia que son muy sensibles a las variaciones aleatorias, debido a que se utiliza una sola constante de atenuación. Esta situación que no es deseable que se presente es la que Holt intenta resolver al proponer el siguiente modelo.

Método de Suavización Exponencial Ajustada a la Tendencia por el Método de Holt

Esta técnica también conocida como el método de los dos parámetros de Holt atenúa en forma directa la tendencia y la pendiente al utilizar una constante de atenuación diferente para cada una de ellas.

Con esta ecuación se atenúa la serie en forma exponencial de manera similar a como se hacia en el caso de la suavización exponencial simple, la diferencia radica en que se agrega un término para tomar en cuenta la tendencia.

La ecuación con la cual se estima la tendencia es la que sigue.

La estimación de la tendencia es calculada al obtener la diferencia entre los valores sucesivos de la atenuación exponencial , ya que estos se atenuaron con fines de aleatoriedad, su diferencia constituye una estimación de la tendencia de los datos.

Y al final se obtiene el pronóstico para m periodos hacia el futuro por medio de la posterior expresión matemática.

en donde para las anteriores expresiones:

Es el valor atenuado.

Es la constante de atenuación de los datos de la serie de tiempo.

Es el valor real de la serie de tiempo en el periodo t.

Es la constante de atenuación utilizada para estimar la tendencia.

Estimación de la tendencia.

Es el número de periodos a pronosticar en el futuro.

Es el pronóstico de m periodos hacia el futuro.

Método de Suavización Exponencial Cuadrática. Método de Brown

Este método se utiliza cuando se presenta una tendencia no lineal en la serie de tiempo, ya que las Métodosestudiadas con anterioridad arrojan resultados con un elevado error al intentar pronosticar este tipo de comportamiento en los datos.

Esta técnica consigue buenos resultados al pronosticar este tipo de series al realizar tres suavizaciones como se muestra a continuación en las expresiones matemáticas para realizar el cálculo de pronóstico.

Primera suavización

Segunda suavización

Tercera suavización

Intercepto

Pendiente de la serie de tiempo

Parámetro de no linearidad de segundo órden

Pronóstico para el periodo

Como inicialización podemos usar:

Método de Suavización Exponencial Triple. Método de Winter

Ajuste a la Tendencia y a la Variación Estacional

Este método se utiliza cuando además de presentarse una tendencia lineal en la serie de tiempo, hay también un patrón de comportamiento de tipo estacional o periódico en los datos o valores de la serie de tiempo. Esta técnica es una extensión del método de Holt ya que incorpora una ecuación para calcular una estimación de la estacionalidad.

La estimación de la estacionalidad está dada por un índice estacional que se multiplica por la constante de atenuación

, sumándose después a la estimación anterior . que se multiplica por . Las siguientes expresiones matemáticas son las utilizadas para hacer los cálculos en esta técnica de pronóstico.

Atenuación de la serie de tiempo.

.

Estimación de la tendencia.

.

Estimación de la estacionalidad.

.

Pronóstico para p periodos en el futuro.

.

En donde:

. Es el nuevo valor atenuado suavizado.

. Es la constante de atenuación que toma valores en el intervalo .

. Es la nueva observación o valor real de la serie en el momento t.

. Es la constante de atenuación de la estimación de la tendencia y toma valores en el intervalo . Es la estimación de la tendencia.

. Es la constante de atenuación de la estimación de la estacionalidad y toma valores en el intervalo . Es la estimación de la estacionalidad.

. Es el número de periodos a pronosticar en el futuro.

. Es la longitud de la estacionalidad.

. Es el pronóstico para p periodos en el futuro.

Reflexión: "No solo del copia y pega vive el sitio, sino de de los clics del usuario también."

por lo tanto

por lo tanto

), para estos casos se utilizan dos diferentes técnicas conocidas como el método de Brown y el de Holt.

), para estos casos se utilizan dos diferentes técnicas conocidas como el método de Brown y el de Holt.

. Ya que si queremos calcular

. Ya que si queremos calcular  necesitamos conocer el valor de

necesitamos conocer el valor de  como

como  y

y  no existen es imposible obtener el valor de

no existen es imposible obtener el valor de

en donde

en donde  y

y  son los valores desestacionalizados de

son los valores desestacionalizados de  y

y  .

.

para

para  queda como sigue abajo:

queda como sigue abajo:

y de ésta misma manera se hace para calcular el resto de los pronósticos para los periodos de tiempo subsecuentes.

En la siguiente tabla se muestran todos los valores pronosticados para el ejemplo que nos ocupa correspondientes a los valores observados de la serie de tiempo original, pero se podría seguir calculando sucesivamente pronósticos para periodos posteriores hasta donde deseáramos.

y de ésta misma manera se hace para calcular el resto de los pronósticos para los periodos de tiempo subsecuentes.

En la siguiente tabla se muestran todos los valores pronosticados para el ejemplo que nos ocupa correspondientes a los valores observados de la serie de tiempo original, pero se podría seguir calculando sucesivamente pronósticos para periodos posteriores hasta donde deseáramos.

donde,

donde,

Error Suavizado

Error Suavizado  Error Absoluto Suavizado

Error Absoluto Suavizado  Error de Pronóstico en el momento

Error de Pronóstico en el momento

,

,  ,

,  y

y

, ya que estos se atenuaron con fines de aleatoriedad, su diferencia constituye una estimación de la tendencia de los datos.

, ya que estos se atenuaron con fines de aleatoriedad, su diferencia constituye una estimación de la tendencia de los datos.

Es el valor atenuado.

Es el valor atenuado.

Es la constante de atenuación de los datos de la serie de tiempo.

Es la constante de atenuación de los datos de la serie de tiempo.

Es el valor real de la serie de tiempo en el periodo t.

Es el valor real de la serie de tiempo en el periodo t.

Es la constante de atenuación utilizada para estimar la tendencia.

Es la constante de atenuación utilizada para estimar la tendencia.

Estimación de la tendencia.

Estimación de la tendencia.

Es el número de periodos a pronosticar en el futuro.

Es el número de periodos a pronosticar en el futuro.

Es el pronóstico de m periodos hacia el futuro.

Es el pronóstico de m periodos hacia el futuro.

que se multiplica por la constante de atenuación

que se multiplica por la constante de atenuación  , sumándose después a la estimación anterior

, sumándose después a la estimación anterior  . que se multiplica por

. que se multiplica por  . Las siguientes expresiones matemáticas son las utilizadas para hacer los cálculos en esta técnica de pronóstico.

. Las siguientes expresiones matemáticas son las utilizadas para hacer los cálculos en esta técnica de pronóstico.

.

.

.

.

.

.

.

.

. Es el nuevo valor atenuado suavizado.

. Es el nuevo valor atenuado suavizado.

. Es la constante de atenuación que toma valores en el intervalo

. Es la constante de atenuación que toma valores en el intervalo  .

.

. Es la nueva observación o valor real de la serie en el momento t.

. Es la nueva observación o valor real de la serie en el momento t.

. Es la constante de atenuación de la estimación de la tendencia y toma valores en el intervalo

. Es la constante de atenuación de la estimación de la tendencia y toma valores en el intervalo  . Es la estimación de la tendencia.

. Es la estimación de la tendencia.

. Es la constante de atenuación de la estimación de la estacionalidad y toma valores en el intervalo

. Es la constante de atenuación de la estimación de la estacionalidad y toma valores en el intervalo  . Es la estimación de la estacionalidad.

. Es la estimación de la estacionalidad.

. Es el número de periodos a pronosticar en el futuro.

. Es el número de periodos a pronosticar en el futuro.

. Es la longitud de la estacionalidad.

. Es la longitud de la estacionalidad.

. Es el pronóstico para p periodos en el futuro.

. Es el pronóstico para p periodos en el futuro.